- Innovazioni

- Future Continui

- Schema di Calcolo per Indici Azionari

Schema di Calcolo per Indici Azionari

Il CFD sull'Indice Azionario Contunuo viene formato in base ai due strumenti - l'indice azionario e il contratto future successivo su questo indice azionario. Esaminiamo la formazione di un CFD Continuo sull'esempio di S&P 500.

-

S&P 500 è un indice azionario composto dai prezzi delle azioni delle più grandi aziende americane, quotate nelle borse statunitensi.

Questo indice è calcolato da Standard & Poor’s. È un indice ponderato in base alla capitalizzazione che misura la performance delle 500 principali società americane. L'Indice S&P 500 è calcolato tutti i giorni di trading, solo durante le sessioni di trading delle borse più grandi statunitensi (NYSE, NASDAQ Composite) dalle 15:30 alle 22:00 CET. Al di fuori di questo orario l'indice non viene calcolato.

- I futures S&P 500 di dimensioni e data di scadenza diverse sono negoziati sul Commodity Exchange. Come esempio della nostra formazione CFD, abbiamo scelto il contratto dei futures S&P 500 con la data di scadenza più vicina. La Borsa emette diversi futures, ognuno dei quali viene negoziato per più di un anno: un contratto futures scade trimestralmente a marzo, giugno, settembre e dicembre (il terzo venerdì del mese).

Così, fino a 5 contratti con diverse date di scadenza possono essere negoziati simultaneamente, ma il contratto con la data di scadenza più vicina è il contratto più liquido. Questi future sono negoziati nei giorni lavorativi secondo il programma di scambio con piccole pause durante la giornata. Per formare il nostro CFD sono stati esclusi i periodi di bassa liquidità. Di conseguenza, utilizziamo le quotazioni dei future dalle 02:00 alle 22:00 CET.

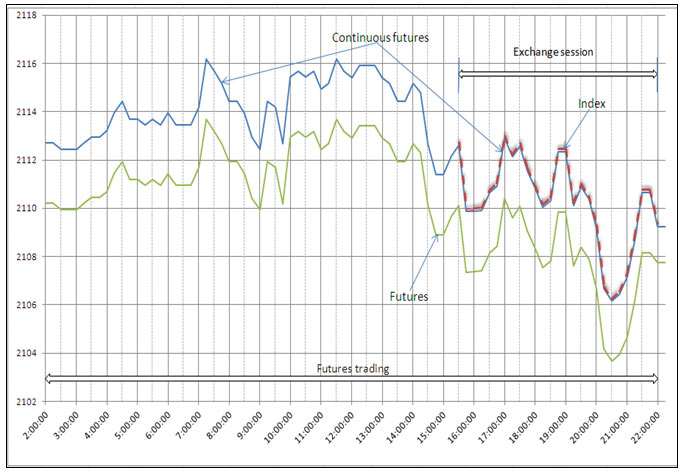

- In tal modo, il future sull'indice azionario viene negoziato per 18 ore e l'indice stesso viene calcolato per 6.5 ore surante la sessione di trading. Inoltre, la sessione di trading è inclusa nella sessione di trading di future (vedi Immagine 1).

Il prezzo dei future su indici azionari di regola è superiore al valore dell'indice (la situazione "contango") o inferiore al valore dell'indice (la situazione "backwardation") ad un valore intraday relativamente stabile (questa deviazione è indicata come DevFI).

![continuous-stock-index-cfds]()

Immagine 1

Il CFD sull'Indice Continuo ("future continui") è formato in base alle quotazioni dei future su indici azionari successivi secondo il seguente schema (Immagine 1):

- Durante la sessione di trading il CFD sull'Indice Continuo coincide con l'indice stesso;

- Al di fuori della sessione di trading (ma negli orari di trading dei future più vicini) le quotazioni del CFD sull'Indice Continuo corrisponde alle quotazioni dei futures più vicini meno la differenza tra i future e l'indice alla fine dell'ultima sessione di trading del giorno precedente (nel nostro esempio la sessione di trading termina contemporaneamente con la conclusione dei future).

La formula per calcolare le quotazioni del CFD sull'Indice Continuo:

Le quotazioni del CFD sull'Indice Continuo = le quotazioni dei future più vicini - DevFI, in cui DevFI = le quotazioni dei future più vicini – il valore dell'indice al momento della conclusione dell'ultima sessione di trading.

Di conseguenza, il CFD sull'Indice Continuo è un indice esteso, cioè un indice, che esiste durante l'intera sessione di trading dei future.

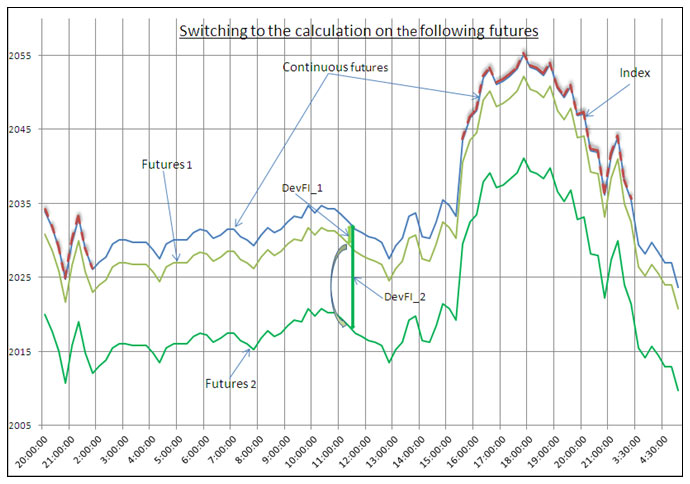

- Pochi giorni prima della scadenza dei future più vicini passiamo automaticamente al calcolo dei seguenti future, cioè dalla deviazione DevFI_1 per i future più vicini passiamo alla deviazione DevFI_2 per i future successivi (Immagine 2). Lo spostamento avviene quando la liquidità dei future più vicini inizia a diminuire e la liquidità dei future prossimi raggiunge un livello abbastanza alto.

![continuous-futures-calculation]()

Immagine 2

Di conseguenza, non si forma nessun gap o brusco movimento sulle quotazioni del CFD sull'indice continuo al momento dello spostamento ai future prossimi. I clienti di IFC Markets possono avere posizioni su tale CFD sull'indice continuo per un periodo piuttosto lungo. La società inoltre copre le posizioni dei clienti con future ordinari, chiudendo, se necessario, le posizioni di hedging sui future più vicini e riaprendo posizioni sui future successivi.

Questa tecnologia consente ai trader di negoziare CFD su Indici senza preoccuparsi della loro data di scadenza.